美博會

33年初心不改不忘使命

美業全產業鏈服務平臺

在2022年央視“3.15”晚會上,醫美速成班等亂象被公之于眾,醫美行業也由此再一次被推上風口浪尖。

近年來,經濟增長及消費能力的提升驅動醫美需求快速發展,但當發展速度遠高于行業管理政策更新和企業自覺規范經營的速度時,一系列醫美亂象便會滋生。

而資本市場上關于“對醫美企業上市收緊”的傳聞早已沸沸揚揚。2021年創爾生物、敷爾佳IPO先后折戟,2022年伊美爾、愛美客向港交所遞交的招股書陸續失效,業內恐慌加劇。

另一方面,已上市生物愛美客、華熙生物、昊海生科等多只醫美概念股也于近期披露了2021年年報。那么,在亂象頻發、監管雷厲的2021年,已上市的醫美股會有何業績表現?

85%醫美股盈利

上游盈利能力強于下游

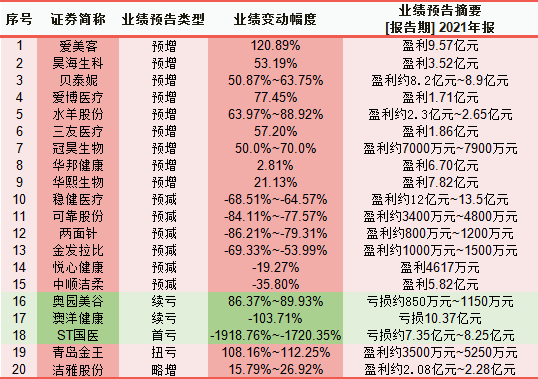

據wind數據披露,截至2022年3月18日,在A股醫美概念股板塊的37只個股下,已有20只醫美股披露了2021年業績,其中17家預計盈利,3家業績虧損。

醫美產業鏈上游主要包括原料生產商和產品制造商,其中上游代表“玻尿酸三巨頭”愛美客、華熙生物、昊海生科均在2021年實現盈利。

財經網據公開資料整理

醫美行業下游包括各類醫療美容機構以及廣告傳媒、O2O平臺、醫美中介等醫美服務平臺,與上游企業相比,下游醫美機構端2021年的業績顯得頗為慘淡。

據wind數據披露,奧園美谷2021年預計持續虧損,近三年累計虧損已超4億元;澳洋健康2021年營業總收入30.31億元,歸屬于上市公司股東的凈虧損10.37億元;ST國醫預計2021年營業收入29.65億元,預計實現凈虧損7.35億元~8.25億元。

為何醫美產業上下游盈利能力兩極分化?

據國盛證券此前分析,我國醫美產業鏈當前的典型特征是價值分布不均衡,上游原料生產商和產品制造商技術壁壘滲透,產業鏈附加值較高,盈利能力強勁,產品毛利率可達50%~90%,凈利率區間處于20%~50%之間;

而下游醫美機構門檻低、競爭激烈,導致市場集中度低,盡管醫美機構擁有自主定價權,但因高昂的獲客成本和運營成本,盈利能力也并不理想,頭部醫美機構的凈利率僅為7%左右。

監管陸續補位

醫美股股價明顯下跌

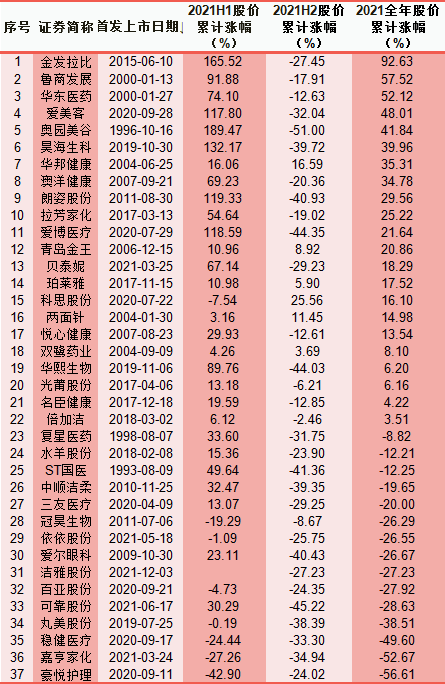

據wind數據披露,2021年全年,A股37只醫美股股價平均漲幅4.71%,其中金發拉比全年股價漲幅92.63%居首位,豪悅護理全年股價跌幅56.61%居末位。

具體來看,2021年上半年37只醫美股股價平均漲幅40.94%;僅8只醫美股股價較年初有所下滑,其余29只醫美股股價在上半年均有所上漲。

而到了2021年下半年,37只醫美股股價平均漲幅為-21.85%,除科思股份、華邦健康、兩面針、青島金王、珀萊雅、雙鷺藥業等6只醫美股股價小幅上漲外,其余31醫美股股價均有不同程度的下滑。

財經網據公開資料整理

為何醫美股的股價在2021年上半年和下半年均有如此大的差異?據國海證券分析,主要與下半年醫美行業監管趨嚴有關。

國海證券認為,醫美行業的發展長期以來一直伴隨著“行業不規范”的陰影,這一方面加大了消費者選擇醫美服務的顧慮,進而限制醫美行業的發展;另一方面低廉違規成本、不公平、不透明的競爭環境,也在行業內造成“劣幣驅逐良幣”的現狀。

事實上,從2017年開始醫療美容亂象已引起國家有關部門高度關注,各項政策法規密集出臺、非法醫美整治行動多次開展,只不過2021年下半年監管節奏明顯加快,系統性監管和整治工作已展開,行業進入“強監管”時代,而2022年為“規范醫美”的關鍵一年。

圖片來源:國海證券

2022年1月18日,由中國整形美容協會主辦的《2022年醫療美容機構規范運營指南》(以下簡稱《指南》)在京發布,同時“三正規醫美平臺”上線。據了解,“三正規醫美平臺”主要服務于消費者,該平臺是把正規醫生、正規醫院、正規產品進行一個很公開的規范的信息展示,以此來推進醫美行業的信息透明化,規避醫美行業中的風險。

中信證券表示,醫美全產業鏈、多部門“嚴監管”將常態化,大的政策已經出臺,未來不排除出臺配套細化政策等,政策落地執行也將更具實操性;但這本意并非為打壓甚至像教培行業等出現方向性逆轉,而是旨在打擊非法醫美保護消費者,引導理性的醫美消費觀念,推動行業持續、健康的發展。

來源丨財經網

如對本文文字、圖片版權有疑問請聯系后臺,

我們會盡快處理,謝謝