今年的化妝品行業(yè),上至上游企業(yè),下至中下游以及銷售終端,都可謂備受煎熬。

線上線下受阻

企業(yè)裁員求救

受疫情困擾,今年化妝品線下門店的客流量比較“難堪”。空蕩蕩的大街上,往來人流稀少,門店前冷冷清清,不開張的店鋪一大片,線下實體店的銷售額被迫大幅下滑。據(jù)不完全統(tǒng)計,從去年11月到今年4月,國內(nèi)外關(guān)停、清倉或撤退的品牌已達50家。

包括:

【進口品牌】

聯(lián)合利華旗下護膚品牌科倍麗

雅詩蘭黛旗下高端護膚品牌RODIN olio lusso、BECCA

歐萊雅旗下專業(yè)男士理容品牌HOUSE 99

西班牙抗衰護膚品牌sensilis

韓妝品牌伊蒂之屋

英國高端護膚品牌Sarah Chapman

法國小眾香水品牌Berdoues

日本彩妝品牌女優(yōu)肌

美國護膚品牌貝玲妃

資生堂旗下品牌WASO

……

【國產(chǎn)品牌】

KACH

Apinkbaby

Dramo

仙蒂妮卡

唐詩雅韻

棉森輕妝日記

TWO SPACE

DRAMO抓貓

ICEFANCY

MUMASUNNY

……

然而,疫情下化妝品實體店的艱難并沒有給線上渠道帶來“優(yōu)勢”。流量成本的倍增,物流運輸?shù)木o張,無不卡住了新銳品牌的“脖子”,讓化妝品業(yè)不可避免地陷入“蕭條期”。

與此同時,今年許多化妝品上游企業(yè)遭遇了原料、包材漲價,運費上漲,封控限產(chǎn)等等困難,由此導(dǎo)致的后果是,客戶訂單量持續(xù)下降。

據(jù)悉,今年3月還有企業(yè)訂單降至為0,業(yè)內(nèi)人士為之心痛的同時,供應(yīng)鏈廠商還需面臨產(chǎn)能過剩的問題。于是,許多化妝品生產(chǎn)端的工廠和品牌不得不選擇砍掉不經(jīng)濟的生產(chǎn)線,甚至直接解散部分團隊。

有行業(yè)人士指出,在疫情之下,化妝品行業(yè)內(nèi)裁員或解散的企業(yè)至少占比10%。線上線下受阻,企業(yè)裁員求救,2022年,化妝品行業(yè)的日子并不好過。

資本“裹足不前”

市場迎來“冰點”

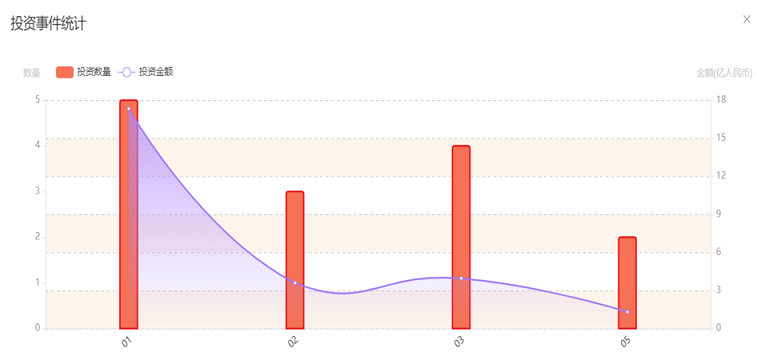

一改過去兩年資本高歌猛進的態(tài)勢,從2021年下半年開始,美妝行業(yè)投融資變得逐步理性,但今年以來也迎來“冰點”。

根據(jù) IT 桔子統(tǒng)計數(shù)據(jù)顯示,2021年我國化妝品行業(yè)1-4月融資42起,融資金額超85億,而今年1-4 月僅融資12起,融資金額為24.88億,融資數(shù)和融資額同比大幅下滑70%。消費市場的低迷風(fēng)氣已然蔓延至投融資領(lǐng)域。

在缺乏資本加持的情況下,國貨新銳品牌靠燒錢營銷搶占市場也行不通了。近日,以燒錢營銷破圈的完美日記收到了退市警告,令人唏噓不已。

眼見化妝品品牌商紛紛“關(guān)門大吉”,資本的“投資風(fēng)向”也發(fā)生轉(zhuǎn)變。過去資本以投資化妝品品牌為主,今年已轉(zhuǎn)而加速入局原料、代工廠等上游供應(yīng)鏈端口,如芭薇股份和中科欣揚等上游企業(yè)均獲得超億元融資。

從投資品牌到投資工廠的轉(zhuǎn)變,從融資數(shù)量到融資金額的銳減,都可以看出,資本熱潮不再,消費市場迎來“冰點”。

新品備案數(shù)“腰斬”

兩月僅注冊兩款特殊化妝品

在疫情下,今年一季度新品注冊備案數(shù)也大幅下滑43%,近乎“腰斬”。具體表現(xiàn)為:新增的新品備案信息遠低于去年同期(今年一季度新增54939條,去年同期為96787條);新完成注冊的特殊化妝品2、3月僅有兩款,但1月就有152例。

近乎“腰斬”的原因則在于,今年以來化妝品監(jiān)管新規(guī)的陸續(xù)落地,增加了化妝品新品報送材料的數(shù)量與難度,導(dǎo)致化妝品新品注冊備案時間成本與金錢成本顯著上升,從而造成新品備案數(shù)大幅下滑。

整體來看,在新品備案速度放緩的背景下,依靠快速推新、主打爆品戰(zhàn)略的新銳品牌競爭力也將顯著下降,存量大單品的生命周期或?qū)⒈谎娱L。

供應(yīng)鏈危機加大

兩極分化加速

今年3月份,作為化妝品重鎮(zhèn)的上海和廣州兩地因疫情封控管理、道路封鎖、物流限制等,諸多大中小企業(yè)停工停產(chǎn),尤其是上海,許多中小企業(yè)還出現(xiàn)“現(xiàn)金流危機”。

因兩地疫情導(dǎo)致的化妝品原料、包材等上游環(huán)節(jié)物流運輸受阻,還影響到上海、廣州以外的其他地區(qū)未停工代工廠的生產(chǎn)進度。

特別是隨著疫情的持續(xù),化妝品品牌庫存也拉響了警報。由于停工導(dǎo)致產(chǎn)品無法按時生產(chǎn)和發(fā)貨,一些品牌紛紛宣布在庫存售完后暫時下降產(chǎn)品,如至本、安修澤等。疫情對中小品牌商的供應(yīng)鏈影響?yīng)q如“驚天雷”,這也使得中小品牌商參與今年618大促活動的熱情并不高。

數(shù)據(jù)顯示,2022年1-3月我國化妝品社零增速為1.8%, 較2021年全年增速 14.0%大幅放緩,4月受多地疫情影響,化妝品社零增速大幅降至-22.3%,這一增速甚至低于 2020 年初,創(chuàng)2000年以來新低。

而龍頭化妝品商一季度營收增速如珀萊雅/貝泰妮/華熙生物分別為38.5%/59.3%/61.6%,魯商發(fā)展化妝品營收增速高達95.3%,顯著快于化妝品行業(yè)平均增速。可見,行業(yè)兩極分化進一步加大。

結(jié)語

局部疫情反復(fù),行業(yè)整體增速放緩,市場環(huán)境雖不太樂觀,但行業(yè)集中度也將大幅提高。在此時期,化妝品企業(yè)更需依托研發(fā)和賽道的產(chǎn)品力、強運營能力、新興渠道等因素邁過難關(guān)。展望2022全年,研發(fā)提升產(chǎn)品力,以大單品夯實護城河;深挖渠道存量,并積極把握增量將是行業(yè)共同努力方向。

2022年開局雖難,但下半場已曙光初現(xiàn),全國各地的美業(yè)線上線下活動即將重啟,值得關(guān)注的有2022年9月4-6日舉行的第61屆中國(廣州)國際美博會以及2022年11月24-26日舉行的第60屆中國(上海)國際美博會暨上海大虹橋美博會。兩場美業(yè)盛事已蓄勢待發(fā),期待與您不見不散。